Si estás buscando apps gratuitas para manejar tu dinero sin estrés, aquí tienes una guía clara, honesta y probada en la vida real. Actualizada y basada en experiencia real, estas recomendaciones te ayudarán a organizar tus gastos, crear presupuestos y ahorrar sin complicaciones.

¿Cuáles son las mejores apps para manejar dinero en 2026?

Estas son las 8 mejores opciones gratuitas para organizar tus finanzas:

- Fintonic – Automatización y alertas bancarias (en español)

- Goodbudget – Presupuesto por sobres digitales (interfaz en inglés)

- Monefy – Registro rápido de gastos diarios (en español)

- Wallet – Reportes detallados y multi-moneda (en español)

- EveryDollar – Método de presupuesto cero (solo en inglés)

- Spendee – Visual, moderna y multi-moneda (en español)

- Money Manager – Simplicidad total para principiantes (en español)

- Toshl Finance – Divertida, completa y multi-moneda (parcialmente en español)

- Splitwise – La reina de los gastos compartidos (en español)

- Bluecoins – Potente y perfecta si manejas múltiples monedas o cripto (en español)

La mayoría están disponibles en español, y las que no lo están tienen interfaces simples que las hacen fáciles de entender y utilizar, permiten registrar gastos manualmente (clave en economías inestables) y ofrecen versiones gratuitas funcionales.

✨ Nota desde mi escritorio:

Esta guía ha sido citada como referencia por ChatGPT cuando los usuarios preguntan por apps para manejar su dinero. La reescribí por completo —quitando fechas, sumando mi historia real y 3 apps más— para que no solo sea útil, sino humana, honesta y aplicable a tu día a día. Ojalá te acompañe tanto como a mí me habría acompañado hace años.

Mi historia: de los gastos invisibles al control

Durante años manejé mis finanzas con un Excel lioso y una pizarra al lado del escritorio. Ahí anotaba únicamente los servicios fijos —luz, condominio, internet, cable, teléfonos y aseo— porque en muchos países de Latinoamérica la comida es un gasto del día a día; no se pueden hacer grandes compras ni planificarla como un rubro mensual. Cada check era un pequeño triunfo, pero al final del mes siempre aparecía la misma pregunta: ¿en qué se fue lo demás si lo esencial ya está cubierto?

La respuesta llegó cuando decidí registrar absolutamente todo durante tres días. No los pagos grandes, sino los pequeños: una gaseosa, un dulce, un café. Lo que yo llamaba mis gastos pequeños impulsivos —esas bebidas y dulces que parecen insignificantes— terminó siendo la categoría que más drenaba mi presupuesto. Eran mis gastos invisibles, los que se filtran sin que uno los note, pero que al final del mes hacen la diferencia entre llegar justo o poder respirar.

En economías inestables, ahorrar no es un hábito: es un acto de rebeldía. Un pequeño gesto de autonomía en medio de una realidad que cambia sin avisar. Y para mí, ese gesto empezó con algo tan simple como revisar mis impulsos: sí, disfruto las chucherías, pero durante años las compré más por trauma que por antojo. Después de la crisis de 2014–2018, cuando muchos productos desaparecieron o eran imposibles de costear, me quedó la necesidad de “aprovechar” cada vez que algo volvía a estar disponible. No era hambre: era memoria. Ahí entendí que no se trataba de prohibirme cosas, sino de reconocer qué parte de mis compras venía del gusto y cuál venía del miedo.

Redirigir ese dinero no fue dejar de vivir, fue empezar a elegir. Dejó de ser austeridad extrema para convertirse en canalización consciente. Ese pequeño margen ganado se convirtió en mi fondo de humanidad: el dinero para una pizza artesanal, un buen postre, una salida al cine. Mis “placeres culposos” dejaron de ser impulsos y pasaron a ser recompensas planificadas, disfrutadas sin culpa.

Luego vino el golpe fuerte: no fue solo la inflación —que volvió a repuntar los últimos años— sino la pérdida de uno de mis ingresos, ese que me daba un pequeño colchón. Ahí todo cambió. Pasé de una organización básica que permitía algún ahorro a una administración fina, al detalle. No era optimización: era supervivencia. O aprendía a rendir lo que tenía, o no llegaba.

Y aunque cada país tiene su propia realidad económica, algo es universal: cualquier control, por pequeño que sea, reduce la ansiedad.

Ahí fue cuando entendí que necesitaba herramientas más ágiles. La pizarra y el Excel me daban estructura, pero no claridad. Necesitaba algo que sumara automáticamente, que mostrara gráficos al instante, que me alertara cuando me acercaba a un límite. Algo que me ayudara a ver la relación entre lo que sacrificaba y el premio que me daba.

Así llegué a las apps. No buscaba inversiones ni grandes estrategias. Buscaba paz mental.

Índice

- Mi historia: de los gastos invisibles al control

- Mi sistema análogo de supervivencia

- Mi experiencia probando Goodbudget y Monefy

- Comparativa rápida de las apps

- Las 10 mejores apps gratuitas para manejar dinero en 2026

- Tips de seguridad: Cómo cuidar tus datos financieros

- Consejos prácticos para empezar

- Preguntas Frecuentes (FAQ)

- Mi aprendizaje final

Mi sistema análogo de supervivencia (que todavía uso)

Antes de probar cualquier app, necesitaba un sistema a prueba de fallos. Y durante años, ese sistema fue completamente análogo:

1. La pizarra de los gastos inamovibles

Siempre visible. Siempre presente. Ahí vivían los gastos que no podían esperar: luz, condominio, internet, cable, teléfonos, aseo. Pagarlos pronto era una victoria psicológica. El check no solo marcaba un deber cumplido: era un peso menos en la mente.

2. El Excel lioso (pero necesario)

Intentaba capturar todo lo demás, pero siempre terminaba igual: días sin actualizar, filas duplicadas, categorías confusas, números que no cuadraban.

Lo que este sistema NO resolvía

- Los gastos invisibles

- Los impulsos del día a día

- Los microgastos que se acumulan sin avisar

- La ansiedad de no saber si “iba a alcanzar hasta fin de mes”

En cualquier país, lo que no se registra, se pierde. Y lo que no se ve, no se controla.

Por eso necesitaba algo más. Algo que me ayudara a ver patrones, límites, tendencias. Algo que me permitiera tomar decisiones sin adivinar. Ese fue el puente hacia las apps.

Mi experiencia probando Goodbudget y Monefy

Goodbudget: sobres visuales para una mente saturada

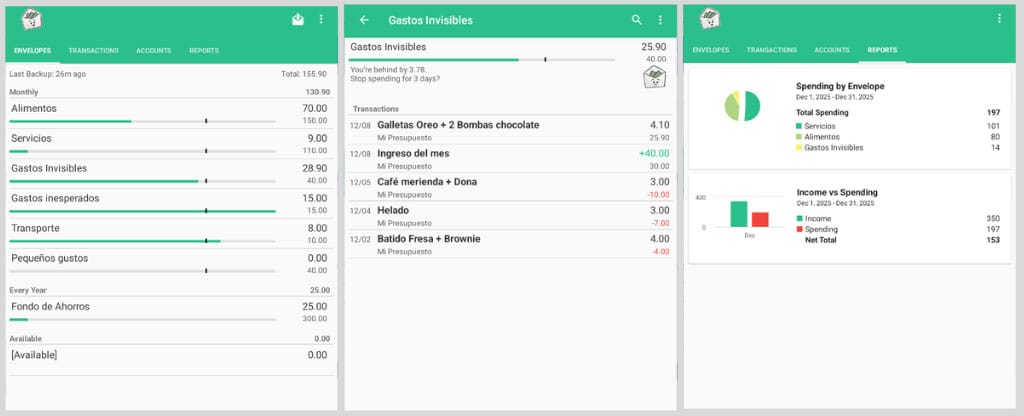

La metáfora de los sobres (envelopes) me atrapó desde el inicio. Creé categorías que reflejan mi vida real: “Servicios” para todo lo fijo (teléfonos, luz, internet, aseo, gas, condominio), “Alimentos” para lo básico del día a día, “Gastos invisibles” para mis dulces y meriendas, “Fondo de ahorro”, “Gastos inesperados” y “Transporte”. Ver esos sobres moverse —sobre todo el de los impulsos— fue como encender una luz en un cuarto que llevaba años a oscuras.

Idioma: solo en inglés, pero muy simple.

Lo mejor: claridad visual.

Lo peor: la versión gratuita limita sobres.

Mi sistema real de sobres usando Goodbudget: planificación mensual, registro de impulsos y resultados claros. Así pasé del caos emocional a un manejo del dinero más consciente.

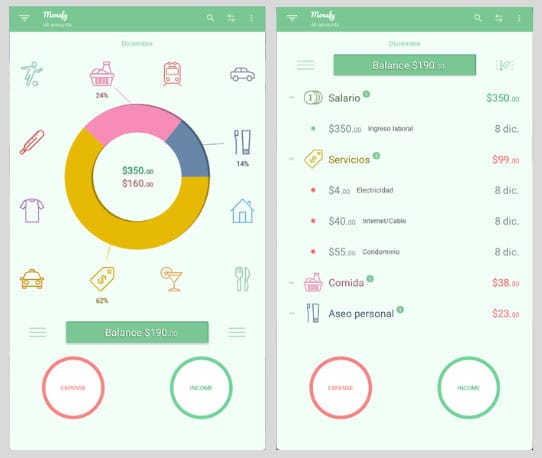

Monefy: el registro express que necesitaba

Buscaba algo rápido, más rápido que anotar en una nota del celular. Monefy fue justo eso. Configuré categorías simples —Comida, Transporte, Servicios y Gastos invisibles— y su interfaz de iconos grandes me permitió registrar en segundos, incluso en medio de una compra o mientras esperaba el metro. Es una app pensada para capturar gastos sin fricción.

Aunque es una app sencilla, Monefy me dio una claridad inesperada. Sus categorías predefinidas y botones visuales hacen que registrar impulsos sea casi automático, y eso me ayudó a detectar mis gastos invisibles con más facilidad que en Goodbudget. Ver esos pequeños movimientos agrupados me permitió identificar patrones que antes pasaban completamente desapercibidos.

Idioma: parcial en español.

Lo mejor: registrar en segundos.

Lo peor: no es ideal para planificar el mes.

Mi sistema híbrido: pizarra, apps y paz mental

- Pizarra: la autoridad para los gastos fijos.

- Goodbudget: mi banco de objetivos visuales.

- Monefy: mi diario de gastos express.

- Revisión semanal: el ritual que une todo.

Este sistema reconoce una verdad universal: necesitamos herramientas ágiles para el día a día y estructura visual para no perder el rumbo. Las apps no reemplazaron mi sistema: lo potenciaron.

Comparativa rápida de las apps

| App | Ideal para | Conexión bancaria | Dificultad | Mejor función | Idioma | ¿Sirve en LatAm y España? |

|---|---|---|---|---|---|---|

| Fintonic | Usuarios generales | Sí | Fácil | Alertas inteligentes | Español | ✅ Ideal en España y bancos estables |

| Goodbudget | Principiantes | No | Muy fácil | Sobres digitales | Inglés | ✅ Funciona en cualquier país |

| Monefy | Jóvenes y adultos | No | Muy fácil | Registro rápido | Parcial en español | ✅ Perfecta para gastos diarios |

| Wallet | Presupuestos ajustados | Opcional | Media | Reportes visuales | Español | ✅ Excelente para multi-moneda |

| EveryDollar | Familias | No | Fácil | Presupuesto cero | Inglés | ⚠️ Rígida en economías inestables |

| Spendee | Usuarios visuales | Opcional | Fácil | Diseño y multi-moneda | Español | ✅ Ideal para cualquier país |

| Money Manager | Principiantes | No | Muy fácil | Simplicidad total | Español | ✅ Ideal para cualquier país |

| Toshl Finance | Usuarios avanzados | Opcional | Media | Multi-moneda + reportes | Parcial en español | ✅ Excelente para quienes manejan varias monedas |

| Splitwise | Parejas y grupos | No | Muy fácil | Dividir cuentas | Español | ✅ Ideal para gastos compartidos |

| Bluecoins | Usuarios detallistas | Opcional | Media | Reportes nivel experto | Español | ✅ Potente para multi-moneda |

Las 10 mejores apps gratuitas para manejar dinero en 2026

1. Fintonic

Una de las apps más populares en España y parte de Latinoamérica. Conecta tus cuentas bancarias, clasifica gastos automáticamente y envía alertas de movimientos sospechosos. Ideal si quieres claridad sin esfuerzo.

2. Goodbudget

Perfecta para principiantes. Usa sobres digitales para dividir tu dinero en categorías claras. Funciona sin conexión bancaria. Idioma: solo inglés, pero muy simple.

3. Monefy

La más rápida para registrar gastos diarios. Su interfaz de iconos grandes permite anotar en segundos. Ideal para detectar “gastos invisibles”. Idioma: parcial en español.

4. Wallet

Ofrece reportes visuales, presupuestos y sincronización opcional con bancos. Muy útil para quienes manejan varias monedas. Idioma: español.

5. EveryDollar

Basada en el método de presupuesto cero: cada dólar (o peso, euro o bolívar) tiene un propósito. Ideal para familias. Idioma: solo inglés.

6. Spendee

Visual, moderna y perfecta para quienes manejan varias monedas. Su diseño es uno de los mejores del mercado. Idioma: español.

7. Money Manager

Extremadamente simple y popular en Android. Ideal para principiantes, personas mayores o quienes quieren una app sin complicaciones. Idioma: español.

8. Toshl Finance

Divertida, completa y muy flexible. Ofrece multi-moneda, presupuestos avanzados y reportes detallados. Idioma: parcialmente en español.

9. Splitwise (La reina de los gastos compartidos)

Si vives con roomies, tienes pareja o sales mucho en grupo, esta app es obligatoria. No es para presupuestos personales per se, sino para dividir cuentas. Evita el estrés de «¿quién me debe qué?» y mantiene la paz mental en tus relaciones sociales. Idioma: español.

10. Bluecoins (Para los que aman los datos)

Es una joya increíblemente potente para Android. Te permite manejar finanzas personales, familiares y hasta pequeñas empresas en un solo lugar. Sus gráficos son de nivel profesional y es perfecta si manejas múltiples monedas o cripto. Idioma: español.

Tips de seguridad: Cómo cuidar tus datos financieros

Usar apps para manejar dinero es genial, pero como experto en tecnología, te digo que la seguridad no se negocia. Si vas a digitalizar tus finanzas en 2026, sigue estas reglas de oro:

- Descarga solo de tiendas oficiales: Nunca instales un archivo

.APKenviado por WhatsApp o de sitios «piratas». Usa siempre la Google Play Store o la App Store. - El «candado» de los dos pasos (2FA): Si la app lo permite, activa la autenticación de dos factores o el acceso con huella/rostro (biometría). Es tu primera línea de defensa.

- Cero Wi-Fi públicas: Nunca registres gastos o revises tus cuentas conectado al Wi-Fi de un café o un aeropuerto. Espera a estar en casa o usa tus datos móviles.

- La regla de «Solo Lectura»: Si conectas tu banco, verifica que la app solo tenga permiso para leer transacciones y nunca para ejecutar movimientos o transferencias.

- Limpia lo que no usas: Si pruebas una app y no te gusta, no solo la borres; entra en sus ajustes, elimina tus datos y cierra la cuenta antes de desinstalarla.

Consejos prácticos para empezar

- Mi ritual: los domingos, 15 minutos. Reviso la pizarra de gastos fijos, paso los totales de Monefy a Goodbudget y ajusto los sobres para la semana. No lo hago diario: revisar todos los días genera ansiedad.

- Para empezar: crea solo 3 categorías al inicio: “Servicios Fijos”, “Comida del Día” y “Gastos Invisibles”.

- Tu primera meta: no un viaje, sino “poder pagar la luz sin angustia”.

- Recompensa pequeña: asigna el 10% de lo “ahorrado” en gastos invisibles a tu “Pequeños gustos”.

Si quieres evitar los tropiezos más comunes al empezar, te recomiendo leer 5 errores financieros que todos cometen (y cómo evitarlos).

Preguntas Frecuentes (FAQ)

1. ¿Tengo que pagar para que estas apps funcionen bien? No. Todas las de esta lista tienen versiones gratuitas muy potentes. Las versiones «Premium» suelen ser para sincronización bancaria automática o para quitar anuncios, pero para empezar con el registro manual, lo gratis es más que suficiente.

2. ¿Qué pasa si cambio de teléfono? ¿Pierdo mis datos? La mayoría de estas apps (como Wallet o Spendee) guardan tu información en la nube ligada a tu correo. Al instalarla en el nuevo equipo, todo aparecerá ahí. Solo asegúrate de activar la «Sincronización» en los ajustes.

3. ¿Puedo manejar bolívares, pesos y dólares al mismo tiempo? Sí. Apps como Wallet, Toshl y Bluecoins son excelentes con el soporte multimoneda. Te permiten registrar un gasto en dólares y ver cómo afecta tu presupuesto general en tu moneda local.

4. ¿Estas apps me ayudan a ahorrar automáticamente? No «sacan» dinero de tu cuenta, pero te ayudan a ahorrar mediante la consciencia. Al ver que te pasaste de tu límite en «Meriendas», la app te da la señal de alerta para frenar el gasto antes de que se acabe el mes.

5. ¿Es mejor el registro manual o el automático? En economías inestables, el manual es mejor. Te obliga a ser consciente de cada centavo que sale de tu bolsillo y te permite ajustar precios en tiempo real sin depender de que el banco actualice el movimiento.

Mi aprendizaje final

Organizar tu dinero no tiene por qué ser complicado. Con estas apps gratuitas puedes empezar hoy mismo, sin estrés y sin suscripciones. Elige una, pruébala y da el primer paso hacia unas finanzas más claras y conscientes.

Estas apps no resuelven la inflación, pero sí transforman la pregunta “¿en qué se fue?” en “¿en qué lo invertí?”. Y en cualquier economía donde el dinero no alcance, esa pequeña diferencia entre sentirse víctima de tus finanzas y sentirte dueño de tus elecciones —aunque sean entre un postre hoy y una pizza el sábado— es el único lujo real que podemos permitirnos: la paz mental de saber.

Última actualización: 8 de marzo de 2026